Xem toàn bộ tài liệu Lớp 10: tại đây

A. Lý thuyết, Nội dung bài học

I – TỔ CHỨC HOẠT ĐỘNG KINH DOANH

1. Xác lập cơ cấu tổ chức của doanh nghiệp:

a) Đặc trưng của cơ cấu tổ chức doanh nghiệp

Cơ cấu tổ chức của doanh nghiệp gồm những bộ phận, cá nhân khác nhau, có mối quan hệ phụ thuộc nhau, được chuyên môn hoá để thực hiện mục tiêu xác định cua doanh nghiệp.

Có hai đặc trưng cơ bản là: Tính tập trung và tính tiêu chuẩn hóa

– Tính tập trung : Thể hiện quyền lực của tổ chức tập trung vào một cá nhân hay bộ phận.

– Tính tiêu chuẩn hóa: Đòi hỏi các bộ phận, các cá nhân trong doanh nghiệp hoạt động trong phạm vi nội quy , quy chế của doanh nghiệp.

b) Mô hình cơ cấu tổ chức doanh nghiệp

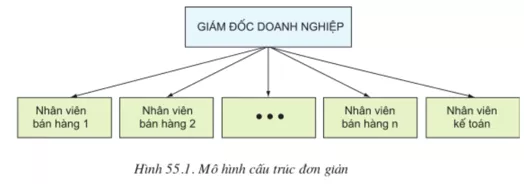

Doanh nghiệp nhỏ thường có mô hình trúc đơn giản với các đặc điểm sau:

Quyền quản lí tập trung vào một người – Giám đốc doanh nghiệp xử lí thông tin và quyết định mọi vấn đề doanh nghiệp

Ít đầu mối quản lí, số lượng nhân viên ít.

Cấu trúc gọn nhẹ, dễ thích nghi với thay đổi môi trường xung quanh.

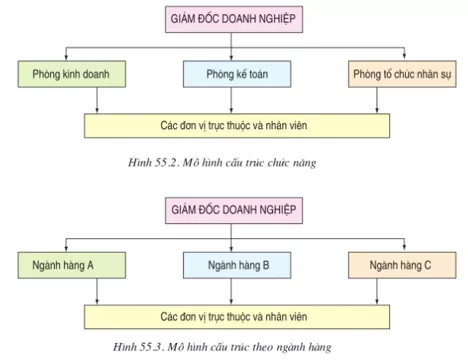

Doanh nghiệp có quy mô kinh doanh vừa và lớn sẽ có mô hình cấu trúc phức tạp hơn, đó là các loại cấu trúc theo chức năng chuyên môn, cấu trúc theo ngành hàng kinh doanh.

2. Tổ chức thực hiện kế hoach kinh doanh của doanh nghiệp

Là khâu quan trọng, nó góp phần thực hiện các mục tiêu xác định của doanh nghiệp thành những kết quả thực tế

a) Phân chia nguồn lực.

Nguồn lực của doanh nghiệp gồm:

– Tài chính: tuỳ thuộc vào nhu cầu mua bán hàng hoá và tổ chức dịch vụ khách hàng của doanh nghiệp.

– Nhân lực: doanh nghiệp phân công nhân lực dựa trên:

Xuất phát từ công việc dùng người

Sử dụng đúng người phát huy hiệu quả

– Các nguồn lực khác( trang thiết bị, máy móc…) sử dụng theo nguyên tắc có hiệu quả.

b) Theo dõi thực hiện kế hoạch

Phân công người theo dõi từng công việc

Kiểm tra, đánh giá mức độ thực hiện kế họach

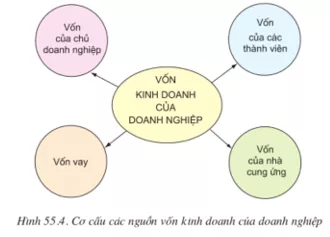

3. Tìm kiếm và huy động vốn kinh doanh

Là công việc quan trọng liên quan đến sự thành bại của doanh nghiệp.

Nếu xác định vốn quá thấp so với yêu cầu thì sẽ dẫn đến việc thiếu vốn kinh doanh không thực hiện được kế hoạch đặt ra.

Nếu xác định vốn quá cao dẫn đến thừa, lãng phí, giảm hiệu quả kinh doanh, giảm lợi nhuận doanh nghiệp

Doanh nghiệp có thể huy động vốn từ:

– Vốn của chủ doanh nghiệp là vốn riêng của chủ doanh nghiệp hoặc do tích luỹ được từ quá trình kinh doanh để tái đầu tư.

– Vốn do các thành viên đóng góp

– Vốn vay từ ngân hàng, tổ chức tín dụng. Huy động nguồn vốn vây cần trả lãi, cần tính toán hợp lí khi vay

– Vốn của nhà cung ứng cho doanh nghiệp

Các doanh nghiệp có thể thanh toán trả chậm đối với các nhà cung ứng nguyên vật liệu, hàng hoá. Sử dụng nguồn vốn này, doanh nghiệp có được khoản vốn cho kinh doanh mà không cần vay mượn.

II – ĐÁNH GIÁ HIỆU QUẢ KINH DOANH CỦA DOANH NGHIỆP

1. Hạch toán kinh tế

a) Hạch toán kinh tế là gì?

Là việc tính toán chi phí và doanh thu của doanh nghiệp bằng đơn vị tiền tệ

Thực tế người ta thường dùng đơn vị tiền tệ để tính toán chi phí và kết quả kinh doanh của doanh nghiệp

b) Ý nghĩa:

Giúp chủ doanh nghiệp có biện pháp điều chỉnh kinh doanh cho phù hợp.

Nếu mức chênh lệch giữa doanh thu và chi phí là số dương, kinh doanh lãi

Nếu mức chênh lệch giữa doanh thu và chi phí là số âm, kinh doanh lỗ

c) Nội dung hạch toán kinh tế trong doanh nghiệp

Nội dung cơ bản hạch toán kinh tế trong doanh nghiệp là xác định doanh thu, chi phí và lợi nhuận kinh doanh

Doanh thu là lượng tiền bán sản phẩm hàng hoá hoặc tiền thu từ hoạt động dịch vụ doanh nghiệp trong một khoảng thời gian nhất định (1 tháng, 1 quý, 1 năm)

Chi phí doanh nghiệp là những khoản mà chủ doanh nghiệp phải trang trải trong thời kì kinh doanh để đạt được lượng doanh thu xác định.

Lợi nhuận kinh doanh của doanh nghiệp là phần chênh lệch giữa tổng doanh thu và tổng chi phí kinh doanh

d) Phương pháp hạch toán

Phương pháp xác định danh thu của doanh nghiệp:

Doanh thu của doanh nghiệp = số lượng sản phẩm bán được x giá bán một sản phẩm

Phương pháp xác định chi phí kinh doanh:

– Chi phí mua nguyên, vật liệu

– Chi phí tiền lương.

– Chi phí mua hàng hoá.

– Chi phí cho quản lí doanh nghiệp.

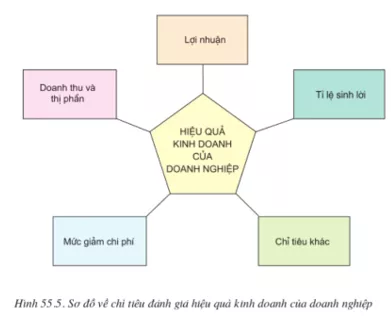

2. Các tiêu chí đánh giá hiệu quả kinh doanh của doanh nghiệp

a) Doanh thu và thị phần là phản ánh kết quả kinh doanh về quy mô

Doanh thu lớn và có khả năng tăng trưởng thể hiện quy mô phát triển của doanh nghiệp

Thị phần là phần thị trường của doanh nghiệp hay bộ phận khách hàng hiện tại của doanh nghiệp. Thị phần lớn thể hiện sự gia tăng khách hàng của doanh nghiệp trên thị trường.

b) Lợi nhuận là chỉ tiêu phản ánh hiệu quả kinh doanh. Lợi nhuận thể hiện mối quan hệ giữa doanh thu và chi phí của doanh nghiệp bỏ ra để có được doanh thu đó.

c) Mức giảm chi phí

Mức giảm chi phí là chỉ tiêu đánh giá hiệu quả quản lí hoạt động kinh doanh của doanh nghiệp

Khi doanh thu không có khả năng tăng, giảm chi phí vẫn cho lợi nhuận

Doanh thu thường tăng nhanh hơn tốc độ tăng chi phí nên doanh thu tăng, chi phí tăng cũng tăng được lợi nhuận.

d) Tỉ lệ sinh lời là sự so sánh giữa lợi nhuận thu được và vốn đầu tư, cho biết 1 đồng vốn ứng với bao nhiêu đống lời trong 1 thời gian nhất định

e) Các chỉ tiêu khác

Việc làm và thu nhập cho người lao động

Mức đóng góp cho ngân sách

Mức độ đáp ứng nhu cầu tiêu dùng.

III – MỘT SỐ BIỆN PHÁP NÂNG CAO HIỆU QUẢ KINH DOANH CỦA DOANH NGHIỆP

1. Xác định cơ hội kinh doanh phù hợp với doanh nghiệp

Là điều kiện quan trọng với doanh nghiệp

Làm nhiều nhà kinh doanh phát triển không ngừng về quy mô và tăng lợi nhuận. Ngược lại, xác đinh không đúng cơ hội kinh doanh làm nhiều nhà kinh doanh phải trả giá.

2. Sử dụng có hiệu quả các nguồn lực

Tổ chức và sử dụng có hiệu quả nguồn nhân lực

Nâng cao hiệu quả sử dụng vốn kinh doanh

Sử dụng tốt cơ sở vật chất, trang thiết bị doanh nghiệp

3. Đổi mới công nghệ kinh doanh

4. Tiết kiệm chi phí

Tiết kiệm chi phí vật chất

Tiết kiệm chi tiêu bằng tiền

Tiết kiệm trong sử dụng các dịch vụ điện, nước, dịch vụ viễn thông,…